Trước đó, ngày 18/7/2016, Bộ Công Thương ban hành Quyết định số 2968/QĐ-BCT về việc áp dụng biện pháp tự vệ toàn cầu đối với sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam.

Ngày 13/5/2019, Bộ Công Thương cũng ban hành Quyết định số 1230/QĐ-BCT về việc áp dụng biện pháp chống lẩn tránh biện pháp phòng vệ thương mại đối với sản phẩm thép cuộn, thép dây có mã HS: 7213.91.90, 7217.10.10, 7217.10.29, 7229.90.99, 9839.10.00 nhập khẩu vào Việt Nam.

Gia hạn áp dụng biện pháp phòng vệ thương mại đối với thép nhập khẩu (Ảnh TTXVN)

Gia hạn áp dụng biện pháp phòng vệ thương mại đối với thép nhập khẩu (Ảnh TTXVN)

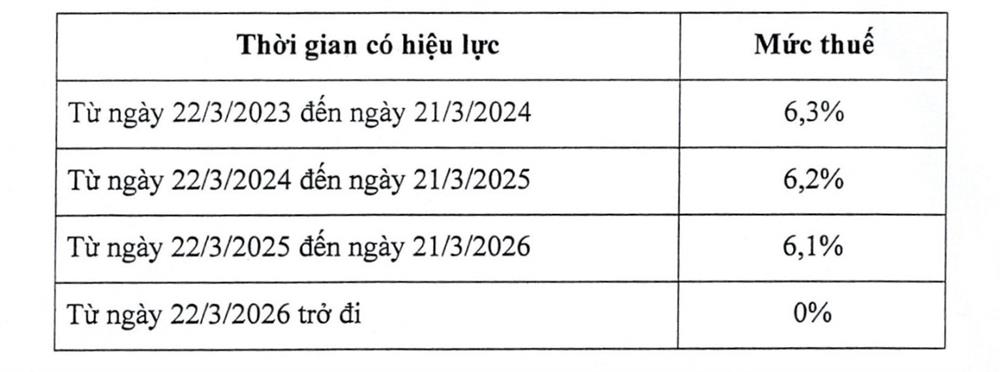

Căn cứ vào tình hình thực tế, Bộ Công Thương ban hành Quyết định số 693/QĐ-BCT (ngày 21/3/2023) về việc gia hạn áp dụng biện pháp chống lẩn tránh, biện pháp phòng vệ thương mại đối với sản phẩm thép cuộn và thép dây có mã HS: 7213.91.90, 7217.10.10, 7217.10.29, 7229.90.99, 9839.10.00 nhập khẩu vào Việt Nam với mức thuế cụ thể.

Theo đó, từ 22/3/2023 đến 21/3/2024, mức thuế áp dụng là 6,3%; từ 22/3/2024 đến 21/3/2025 mức thuế áp dụng là 6,2%; từ 22/3/2025 đến 21/3/2026 mức thuế áp dụng là 6,1% và sẽ về 0% từ 22/3/2026.

Trình tự thủ tục áp dụng biện pháp được thực hiện theo pháp luật về phòng vệ thương mại đối với hàng hóa nhập khẩu vào Việt Nam.

Thời gian gia hạn áp dụng biện pháp phòng vệ thương mại (Ảnh chụp Quyết định)

Thời gian gia hạn áp dụng biện pháp phòng vệ thương mại (Ảnh chụp Quyết định)

Đối với các tổ chức cá nhân nhập khẩu để được loại trừ áp dụng biện pháp chống lẩn tránh biện pháp tự vệ theo quy định nêu trên, bên cạnh các giấy tờ theo quy định của các cơ quan hải quan và cơ quan chuyên ngành.

Khi nhập khẩu hàng hoá cần phải cung cấp cho cơ quan hải quan giấy chứng nhận xuất xứ (Certificate of Origin) phù hợp với các quy định hiện hành,trên đó ghi rõ hàng hoá nhập khẩu có xuất xứ từ các nước/vùng lãnh thổ có tên trong danh sách các nước/vùng lãnh thổ có lượng nhập khẩu không đáng kể được loại trừ áp dụng biện pháp chống lẩn tránh biện pháp tự vệ.

Minh Quân (t/h)